代襲相続とはなんですか?

代襲相続とは、被相続人が亡くなるよりも前に相続人が亡くなっている場合、又は相続人が相続欠格事由や廃除によって相続権を失った場合に、その相続人の子が代わりに相続人になるというものです。

つまり、相続人が相続権を失ったらその相続権を下に承継させますよ、という制度です。

(混同しやすい相続に「数次相続」というものがあります。)

なお、相続人が上記3つ以外の原因(相続放棄など)で相続権を失った場合には、代襲相続は発生しません。

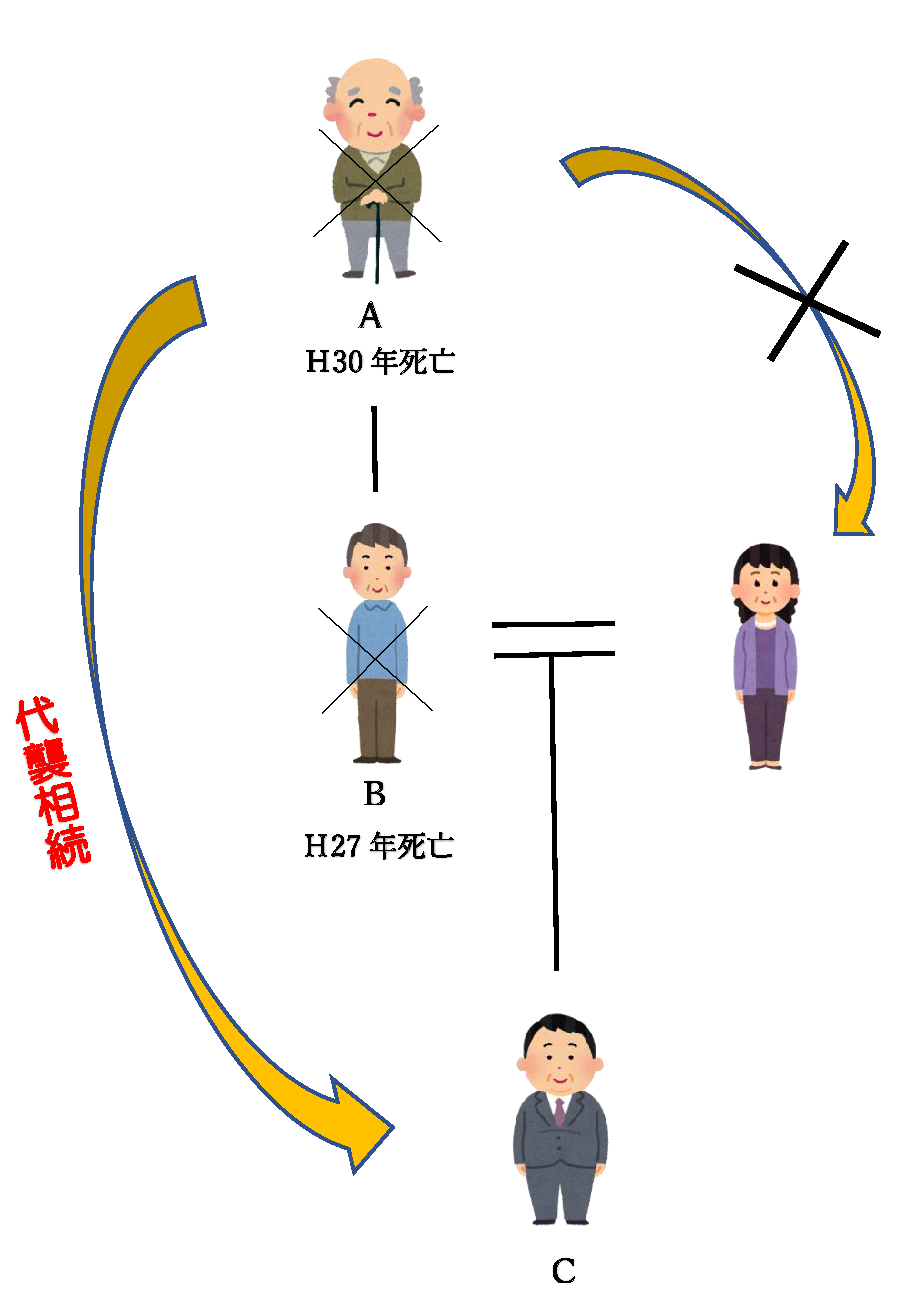

代襲相続の簡単な例を挙げますと、A、Aの子供B、Bの子供Cがいるとします。

そして、Aよりも先にBが死亡し、その後Aが死亡した場合、Aの相続に関しては本来Bが相続人となるわけですが、BはAよりも先に死亡しているので、代わりにBの子供のC(Aの孫)がAの相続人となります。

この場合のCを代襲相続人と呼びます。

◆887条2項(代襲相続)◆

被相続人の子が、相続の開始以前に死亡したとき、又は相続欠格事由に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。

再代襲相続

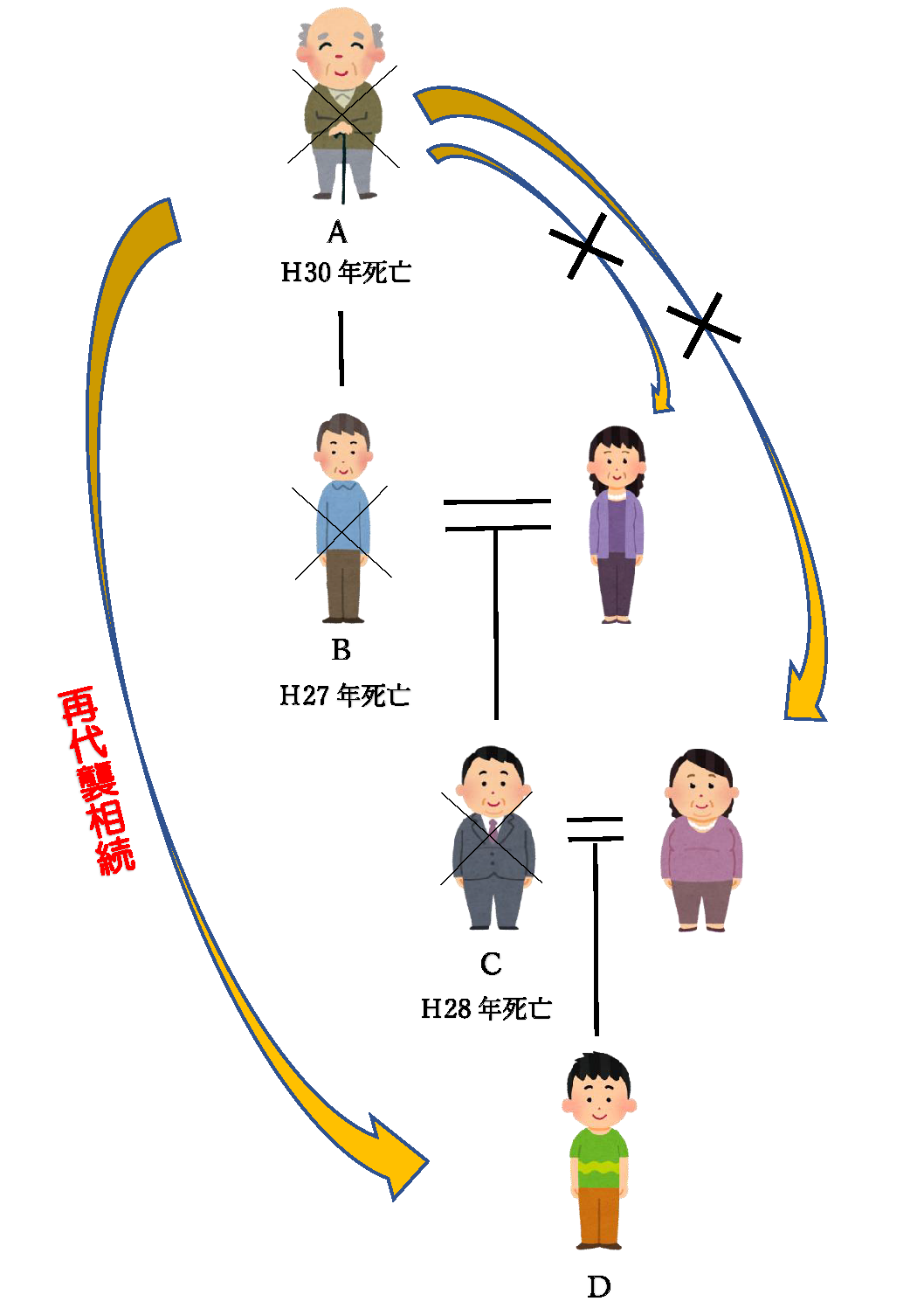

上記の例で、さらにCにも子供Dがいたとします。

ここでBCがAよりも先に死亡した場合、Aが死亡した際の相続人はDになります。

これを再代襲相続といいます。

このように、直系卑属(子、孫、曾孫など)に関しては、理論上は再代襲→再々代襲→再々々代襲・・・と続いていきます。

◆887条3項(再代襲相続)◆

代襲者が、相続の開始以前に死亡し、又は相続欠格事由に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

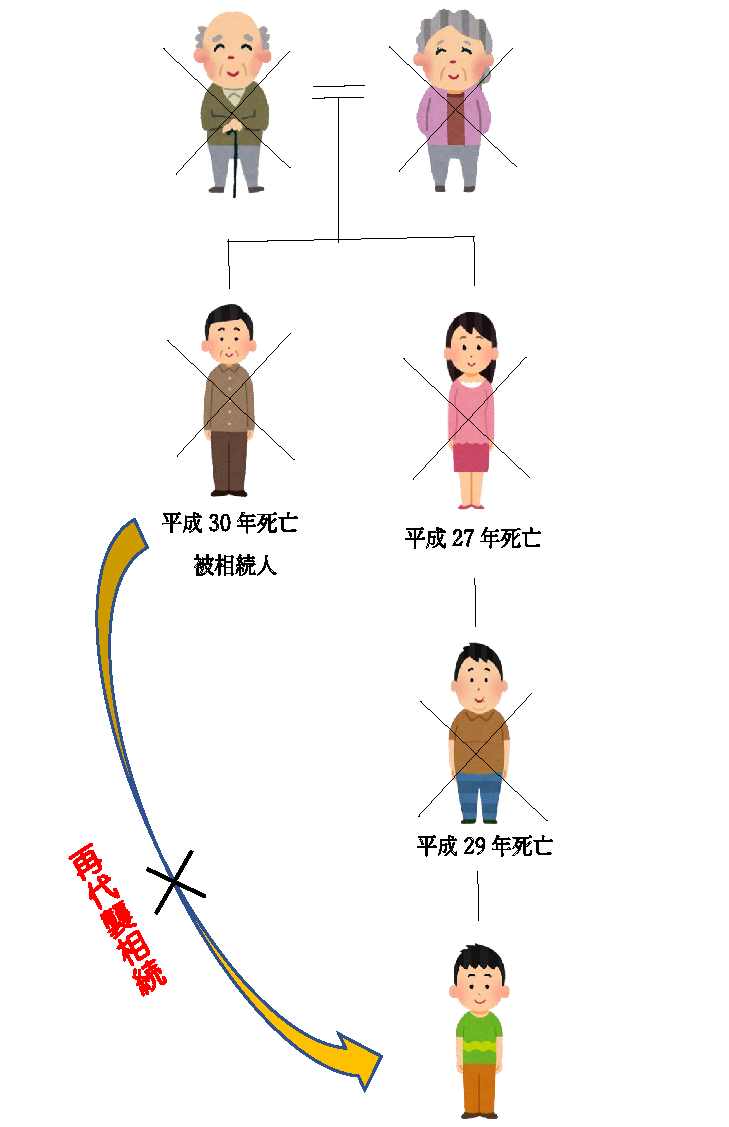

兄弟姉妹の代襲相続に再代襲は適用しない!

兄弟姉妹が相続人になる場合(※)、兄弟姉妹が被相続人よりも先に亡くなっている場合には代襲相続の規定が適用され、兄弟姉妹を代襲してその甥や姪が相続人(代襲相続人)になります。

※ 兄弟姉妹が相続人になる場合とは、自分に子供がいない場合で、かつ、直系尊属(父・母、祖父・祖母等)が既に他界している場合です。

しかし、甥や姪が亡くなっている場合は、その甥や姪の子供は相続人になりません。

兄弟姉妹が被相続人よりも先に亡くなっている場合の代襲相続は、甥や姪1代限りです。

なお、昭和55年12月31日までの相続では、旧民法が適用となり、被代襲者が兄弟姉妹である場合にも再代襲相続が認められます。